Pogosta vprašanja

Naročanje študentov

Potrebo po delu nam sporočite:

- prek obrazca

- prek e-poslovalnice za podjetja

- po telefonu

V najkrajšem možnem času bomo objavili oglas za delo na spletni strani.

Urna postavka

V skladu z odredbo MDDSZEM se je 1. 4. 2019, minimalna urna postavka zvišala iz 4,73 € bruto na 4,89 € bruto (4,13 € neto).

Pripravili smo informativni izračun zaslužka, kjer lahko izračunate bruto v neto urne postavke postavke ali obratno.

Napotnice in pogodba

Napotnica je pravna podlaga za delo prek študentskega servisa, zato jo je treba vedno naročiti pred začetkom dela. To je pomembno, ker je v nasprotnem primeru opravljanje dela dijaka/študenta "delo na črno" in v primeru inšpekcijskega pregleda bi bila kaznovana oba. Denarne kazni za take prekrške so visoke.

Napotnico lahko za svojega dijaka/študenta naročite:

- prek e-poslovalnice za podjetja

- pošljete naročilo na e-mail: info@studentski-servis.com

- osebno v eni od naših poslovalnic ali po telefonu

Za naročilo napotnice potrebujemo naslednje podatke:

- priimek in ime

- naziv delodajalca

- vrsta dela

Vsaka napotnica za delo je sestavljena iz 4-ih izvodov:

- Prvi izvod: napotnica za podjetje/naročnika.

- Drugi izvod: podjetje/naročnik potrdi in izroči napotnico za dijaka/študenta ob nastopu dela.

- Tretji izvod: potrdilo za študentski servis.

- Četrti izvod: potrdilo za podjetje/naročnika.

Zaslužke študentov/dijakov obračunate v e-poslovalnici za podjetja ali na obračunskih listih.

Posebne pogodbe o delovnem razmerju se ne sklepajo. Napotnica nadomešča pogodbo, zato vam ni treba sklepati dodatnih pogodb.

Dijak/študent ima lahko izdanih več napotnic za različna podjetja. Če v vašem podjetju opravlja različna dela, ima lahko izdanih več napotnic.

e-poslovalnica za podjetja

e-poslovalnica za podjetja vam omogoča, da elektronsko naročate študente, napotnice, obračunavate ure ...).

e-poslovalnica za podjetja je direkten vstop v bazo dogodkov med vami, vašimi študenti in študentskim servisom.

- Obračun zaslužkov dijakov in študentov.

- Naročanje študentov za delo.

- Naročanje novih napotnic.

- Pregledovanje računov.

- Pregled in izpis podatkov po stroškovnih mestih ali oddelkih.

- Arhiv vseh podatkov o poslovanju s študentskim servisom.

- Hitro iskanje podatkov (študenti, plačila, vrste dela, skupine).

Geslo in uporabniško ime za uporabo e-poslovalnice za podjetja vam bomo poslali na osnovi izpolnjenega obrazca.

Račun in koncesijska dajatev

Znesek na računu za opravljeno študentsko delo izračunamo tako, da bruto znesku na napotnici dodamo:

- 16 % – koncesijska dajatev

- 2 % – dodatna koncesijska dajatev

- 15,74 % – prispevki (prispevek za pokojninsko in invalidsko zavarovanje, prispevek za poškodbo pri delu in poklicno bolezen, prispevek za zdravstveno zavarovanje)

16 % + 2 % + 15,74 % = 33,74 %

Skupni odstotek dajatev in prispevkov znaša 33,74 %, na to se obračuna še 22 % DDV.

Bližnjica za hitro pot do zneska na računu:

Bruto znesek na napotnici pomnožimo s faktorjem 1,3374 in dobimo znesek za plačilo na računu (brez DDV-ja).

Kliknite na kalkulator za izračun.

Primer:

- študent opravi 40 ur po 5 €/h bruto

delodajalec plača 200 € x 1,3374 = 267,48 € (brez DDV-ja)

študent dobi nakazanih 169 € neto

Dijaku/študentu se odvede 15,50 % od bruto zneska na napotnici za pokojninsko in invalidsko zavarovanje, kar se mu šteje v pokojninsko dobo.

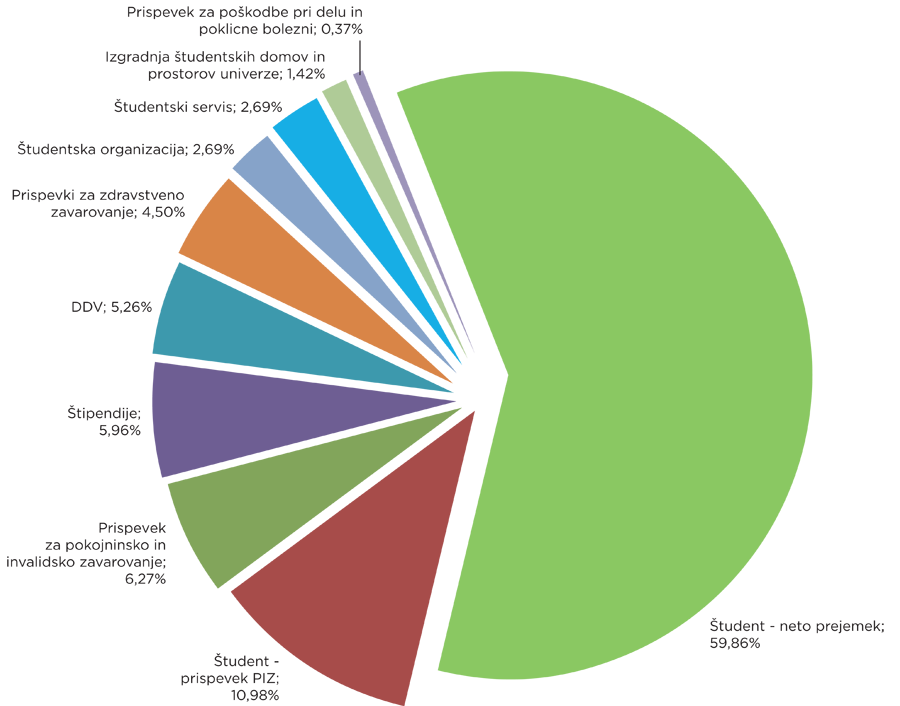

| Razdelitev v € | Razrez dajatev za račun 100 € | Razdelitev v % |

|---|---|---|

| 59,86 € | študent - neto prejemek | 59,86% |

| 10,98 € | študent - prispevek PIZ | 10,98% |

| 6,27 € | prispevek za pokojninsko in invalidsko zavarovanje | 6,27% |

| 5,96 € | štipendije | 5,96% |

| 5,26 € | DDV | 5,26% |

| 4,50 € | prispevek za zdravstveno zavarovanje | 4,50% |

| 2,69 € | ŠOS | 2,69% |

| 2,69 € | študentski servis | 2,69% |

| 1,42 € | izgradnja štud. domov in prostorov univerze | 1,42% |

| 0,37 € | prispevek za poškodbe pri delu in poklicne bolezni | 0,37% |

| 100,00 € | račun podjetja z DDV | 100,00% |

Podjetje, ki je davčni zavezanec obračuna in plača DDV (15,74 %) od prispevkov delodajalca, torej tistih prispevkov za socialno varnost, za katere je zavezanec za plačilo organizacija oz. koncesionar (študentski servis).

Ker pa je organizacija oz. koncesionar tudi zavezanec za plačilo koncesijske dajatve, se DDV obračuna tudi od zaračunane koncesijske in dodatne koncesijske dajatve delodajalcu. Preberite mnenje.

Skupni odstotek dajatev in prispevkov podjetja znaša 33,74 %, na to se obračuna še 22 % DDV.

Moje izkušnje

»Moje izkušnje« je storitev, dostopna za naše člane v e-poslovalnici. Pripravljena je z razlogom, da člani lahko sproti beležijo znanja in spretnosti, ki so jih pridobili s študentskim delom.

Storitev prinaša kakovosten informativen pregled delovnih aktivnosti tekom opravljanja študentskega dela. Z dokumentom pridobite enostaven in verodostojen pregled vseh znanj, ki jih je študent pridobil v času študija.

Kadrovska služba e-Študentskega Servisa je pripravila kompetence v sodelovanju s strokovnjaki iz Zavoda Nefiks. Kompetence so profesionalno izdelane in pripravljene glede na vrsto dela, ki je zapisana na napotnici. V primeru, da bi želeli preveriti verodostojnost zabeleženih izkušenj kandidata, lahko to preverite pri kadrovski službi e-Študentskega Servisa prek e-pošte izkusnje@studentski-servis.com.

Prednosti e-Študentskega Servisa

- Odlična regijska pokritost s poslovalnicami.

- Strokovnost in kakovost, kar je odraz dolgoletnega dela na tem področju.

- Uporaba kakovostne, uporabniku prijazne e-poslovalnice za podjetja, dostopne prek spleta.

- Izbor kandidatov za delo iz največje baze članov (več kot 150.000 dijakov/študentov).

- Ciljno iskanje kandidata za delo s pomočjo sodobnih programskih orodij (e-poslovalnica za podjetja, e-poslovalnica za študente).

- Hitrost in prilagodljivost.

- Prilagodljiv način zaposlovanja.

Začasno zaposlovanje dijakov/študentov ne zahteva pogodbe o delu, odpravnine in odpovednega roka, zato lahko podjetje sodelovanje kadarkoli prekine. - Račun študentskega servisa je za podjetje strošek.

Ker smo davčni zavezanci, se DDV na koncesijsko dajatev in prispevke lahko poračuna z izstopnim davkom. - Dopust ni predviden.

Ker gre za začasno obliko zaposlovanja. - Dijak/študent ne pričakuje bonitet.

Kot na primer službeno vozilo, mobilni telefon in druge stimulacije, ki so v navadi pri redno zaposlenih delavcih.

- Zaposliti študenta je fleksibilno in hitro.

Če potrebujete delavca hitro in za kratkotrajno delo, je najem študenta najhitrejša rešitev. - Sklepanje pogodb ni potrebno.

- e-Študentski Servis poskrbi za celotno administracijo in birokracijo.

Hitro in enostavno vam izdamo napotnice, poiščemo ustrezno število kandidatov za delo, uredimo nakazila, kar vam olajša administrativne postopke pri zaposlovanju študentov. - Študentsko delo je najcenejša oblika dela za študente in dijake.

Študentom in dijakom založimo zaslužek (velja za podjetja z dobro boniteto). Podjemna pogodba in redna zaposlitev sta dražji obliki zaposlitve. - Študentje lahko opravljajo raznolika dela.

Študent lahko opravlja zelo raznolika dela. Sem sodijo enostavna dela (čiščenje, pakiranje, fizična dela) kakor tudi strokovna dela, ki jih opravljajo študenti zaključnih letnikov študija (fotografiranje, administrativna dela, projektna dela). Omejitev, ki jih poznamo pri sklepanju avtorskih pogodb, ki se lahko uporabljajo zgolj za zelo omejen izbor del s področja književnosti, znanosti in umetnosti, torej ni. - e-poslovalnica za podjetja.

e-poslovalnica za podjetja vam omogoča obračun dela, pregled stroškov, naročanje napotnic, oddajo oglasov za delo in ostalo podporo pri zaposlovanju dijakov/študentov.

Varnost in zdravje pri delu

Podjetja in organizacije, ki si pri opravljanju dejavnosti pomagate s študenti, morate poskrbeti za njihovo varnost in zdravje pri delu. V skladu z oceno tveganja za posamezno delovno mesto je treba študentu zagotoviti vsa zaščitna sredstva (delovno obleko, rokavice, glušnike ...) za varno opravljanje del.

Usposabljanje iz varnosti in zdravja pri delu je sestavljeno iz dveh delov:

- Teoretični del se lahko opravlja tudi izven delovnega mesta, vendar ga mora izvajati za to pooblaščena oseba (varnostni inženir v podjetju oziroma strokovni delavec ali pogodbeni izvajalec).

- Praktični del usposabljanja mora biti prilagojen posebnostim delovnega mesta, zato se izvaja izključno na delovnem mestu. Potek praktičnega dela pripravi varnostni inženir/strokovni delavec v podjetju ali pogodbeni izvajalec.

Z novim pravilnikom osnovni in obnovitveni tečaji higienskega minimuma niso več predvideni v obliki, kot so se izvajali.

Odgovornost za izobraževanje o higieni živil se prenese na nosilca živilske dejavnosti. Le ta mora imeti načrt izobraževanja svojih zaposlenih. Odločitev, ali izobraževanje izvaja nosilec živilske dejavnosti oziroma imenovana odgovorna oseba za notranji nadzor, ali se izobraževanje prepusti zunanji strokovni organizaciji, je na strani delodajalca.

- Obseg pregleda in preiskav iz 1. do 5. točke 6. člena Pravilnika o preventivnih zdravstvenih pregledih delavcev je obvezen za delo na vsakem delovnem mestu.

- Pregledi in preiskave iz 6. in 7. točke pa za delo na takem delovnem mestu, kjer iz ocene tveganja izhaja posebna nevarnost za zdravje delavca oziroma izpostavljenost delavca posebnim tveganjem pri delu.

- Glede na to, da je obseg pregleda in preiskav od 1. do 5. točke enak pregledu, ki ga študentom zagotavlja program preventivnega zdravstvenega varstva študentov, za dela na delovnih mestih, kjer delavcem ne preti posebna nevarnost za zdravje, in na delovnih mestih, kjer ni posebnih tveganj, zadošča zdravniško potrdilo, ki ga študent pridobi na podlagi opravljenega pregleda iz programa preventivnega zdravstvenega varstva študentov, ob pogoju, da je bil pregledan v obdobju, ki ne sme biti daljše od petih let.

- Kadar pa ocena tveganja za določeno delovno mesto pokaže nevarnost izpostavljenosti delavcev posebnim tveganjem pri delu, pa mora delodajalec, ki nudi delo delavcu – študentu zagotoviti pregled v celotnem obsegu iz 6. člena pravilnika, in sicer pri pooblaščenem zdravniku, specialistu medicine dela in v rokih, ki jih na podlagi priloge k citiranemu pravilniku določa izjava o varnosti za posamezno delovno mesto.

- Vse navedeno velja tudi za dijake, ki delajo prek napotnice študentskega servisa. Dodatne informacije.

O zavarovanjih

Kako je zdravstveno zavarovanje urejeno v Sloveniji si lahko preberete na tej povezavi.

17. 11. 2017 je v veljavo stopil nov Zakon o urejanju položaja študentov (ZUPŠ). Kdaj si mora po novem študent/dijak urediti zdravstveno zavarovanje si lahko preberete na tej povezavi.

Vsa pogosta vprašanja v zvezi z zdravstvenim zavarovanjem najdete na tej povezavi.

Ne, saj gre za prispevek, ki se plačuje za dodatno tveganje pri opravljanju dela. Iz naslova plačevanja tega prispevka so študenti upravičeni do zdravstvenih storitev, ki so posledica poškodb pri delu in poklicnih bolezni. Skladno z ZUJF-C ga mora plačevati delodajalec. Celotno administracijo in vse prispevke v imenu podjetja ureja študentski servis.

Vključeni so v pokojninsko in invalidsko zavarovanje.

1. Prijava nezgode: Če se je zgodila nesreča na delovnem mestu, je potrebno le to takoj javiti neposrednemu vodji, delodajalcu. Delodajalec mora poskrbeti, da se nezgoda prijavi Inšpekciji RS za delo , si takoj ogledati mesto nezgode in izpolniti prijavo nezgode pri delu na obrazcu ER 8 (objavljen na spletni strani Inšpektorata RS za delo).

2. Zdravnik: Zdravljenje in predlog za oceno invalidnosti pri invalidski komisiji.

3. Vloga in uveljavljanje pravic na Zavodu za pokojninsko in invalidsko zavarovanje:

Potrebna dokumentacija, ki jo zahteva ZPIZ:

- potrjena prijava o nesreči oz. nezgodi pri delu,

- potrdilo o plačanem prispevku s strani študentskega servisa,

- ocena invalidnosti s strani osebnega zdravnika.

Kaj mora študent storiti, ko se redno zaposli. V primeru, da se dijak/študent redno zaposli izgubi pravico do študentskega dela. Več informacij.

Vse o tej tematiki lahko preberete tukaj.

Kako ravnati ob izgubi statusa študenta si lahko preberete tukaj.

Predpisi za delo dijakov in študentov

Ne gre za predpise, ki so vezani na dijaški status, temveč za zakone in predpise s področja zaposlovanja. Zakonodaja za določene vrste dela zahteva določeno izobrazbo (trgovec, prodajalec), za določena dela pa se zahteva polnoletnost (delo na višini).

Slovenska ureditev študentskega dela prek agencij za zaposlovanje (študentskih servisov) v bistvenih elementih že upošteva evropsko zakonodajo, predvsem kar zadeva prepoved dela otrok, mlajših od 15 let, varstvo osebnih podatkov, nadzor pristojnih organov nad zakonitostjo poslovanja študentskih servisov ... Različnost slovenske zakonodaje na tem področju pa se kaže v sami organizaciji posredovanja dela in plačilu storitve, ki jo agencija zaračuna delodajalcu, vendar pa takšna ureditev ni v nasprotju z evropsko zakonodajo in ne zahteva posebne prilagoditve.

Zakon o delovnih razmerjih posebej ureja delo oseb, mlajših od 18 let, ki nadurnega dela ne smejo opravljati in lahko delajo največ 8 ur/dan (Zakonska podlaga 142. -146. člen ZDR-1):

- Polni delovni čas ne sme biti daljši od 40 ur/teden.

- Nadurno delo lahko traja največ 8 ur/teden, največ 20 ur/mesec in največ 170 ur/leto. Delovni dan lahko traja največ 10 ur.

- Delodajalec ne sme naložiti dela preko polnega delovnega časa po 144. in 145. členu tega zakona: delavki ali delavcu v skladu z določbami tega zakona zaradi varstva nosečnosti in starševstva (185. člen), delavcu, ki še ni dopolnil 18 let.

- Zaradi narave ali organizacije dela ali potreb uporabnikov je delovni čas lahko neenakomerno razporejen. Pri neenakomerni razporeditvi ter začasni prerazporeditvi polnega delovnega časa, delovni čas ne sme trajati več kot 56 ur na teden.

- Določba 146. člena tega zakona o prepovedi dela preko polnega delovnega časa velja tudi v primeru neenakomerne razporeditve ali prerazporeditve delovnega časa.

Navedite bruto urno postavko. Najlažje obračunate študentom zaslužek kar v e-poslovalnici za podjetja.

Pripravili smo informativni izračun zaslužka, kjer lahko izračunate bruto v neto urne postavke postavke ali obratno.

Zakon o delovnih razmerjih v 190. - 194. členu ZDR-1 določa, da delavec, ki še ni dopolnil 18 let starosti, ne sme delati ponoči med 22. uro in 6. uro naslednjega dne, v primerih opravljanja dela s področja kulturne, umetniške, športne in oglaševalne dejavnosti pa med 24. in 4. uro naslednjega dne.

Za študente, ki so starejši od 18 let, te omejitve ni.

Povrnitev stroškov za prehrano in prevoz na delo za študente zakonsko ni določena.

Predlagamo, da se o tem dogovorite že pred začetkom dela. Praksa kaže, da imajo večja podjetja organizirano prehrano znotraj organizacije, povrnitev stroškov za prevoz na delo pa ostaja stvar dogovora.

Podjetje lahko študentu/dijaku povrne stroške prevoza tako, da mu to upošteva pri urni postavki, kar pomeni, da mora za ta znesek plačati vse prispevke in koncesijske dajatve od študentskega dela - se pravi tako, kot za ure, ki jih je študent/dijak opravil za tekoče delo. Dokument s strani FURS-a.

Za študente zakonodaja ne predvideva povračila stroškov, tako tudi ne kilometrine ali dnevnic.

Določitev višine plačila za opravljeno delo in stroške je v celoti prepuščena dogovoru med študentom in podjetjem.

Študent lahko prejme po dogovoru s podjetjem plačilo za delo skupaj z nastalimi stroški prevoza, nočitev ...

V skladu s 4. odstavek, 41. člen ZDoh-2 je dejanske stroške prevoza in nočitev v zvezi z opravljanjem dela in storitev mogoče uveljavljati, in sicer se priznajo na podlagi dokazil (računov) največ do višine, ki jo na podlagi 44. člena tega zakona.

Študent lahko ob oddaji dohodninske napovedi uveljavlja dejanske stroške prevoza in nočitve, ki se nanašajo na opravljanje dela. V skladu z 271. členom Zakona o davčnem postopku (Url. Št. 25/05-UPB1) lahko davčni zavezanec (študent) uveljavlja dejanske stroške v napovedi za odmero dohodnine.

Obstaja možnost, da študent čez leto hrani vse račune v zvezi s stroški dela (parkirnine, cestnine, nočitve ...) in jih ob oddaji dohodninske napovedi uveljavi kot dodatne stroške v zvezi z delom ter si na ta način zniža dohodninsko osnovo in s tem obdavčitev oziroma plačilo dohodnine (4. odstavek, 41. člen ZDoh-2). Podjetje študentu ne more vrniti stroškov v zvezi z delom, tako kot redno zaposlenim, ampak lahko te stroške študent uveljavi za zmanjšanje davčne osnove ob oddaji dohodninske napovedi.

Podjetje je dolžno v primeru uporabe študentovega avtomobila na službeni poti, študentu izdati potni nalog.

- Med dnevnim delom ima študent, ki dela polni delovni čas (8 ur), pravico do odmora, ki traja 30 minut.

- Študent, ki dela krajši delovni čas v skladu s 65. ali 67. členom tega zakona, vendar najmanj 4 ure na dan, ima pravico do odmora med dnevnim delovnim časom v sorazmerju s časom, preživetim na delu.

- Dolžina odmora se v primeru neenakomerne razporeditve ali začasne prerazporeditve delovnega časa določi, sorazmerno dolžini dnevnega delovnega časa.

- Odmor se lahko določi šele po eni uri dela in najkasneje eno uro pred koncem delovnega časa.

- Čas odmora med dnevnim delom se všteva v delovni čas in je plačan.

Svetujemo vam, da vodite evidence, ki jih določajo predpisi na področju zaposlovanja (evidenco o izrabi delovnega časa, opravljenih urah, osebne podatke študentov).

Ne, delo za fizično osebo lahko druga fizična oseba opravlja le na ustrezni pravni podlagi (osebno dopolnilno delo, podjemna pogodba, avtorska pogodba ...).

V tujih državah je za opravljanje dela, treba pridobiti dovoljenje za delo in ostalo dokumentacijo. Pred začetkom dela se je treba seznaniti predvsem z nacionalno zakonodajo države.

V primeru, da pride do nesoglasij, se lahko obrnete na e-Študentski Servis.

Posredovali bomo kot mediator med študentom in podjetjem. Po naših izkušnjah se velika večina zapletov ob posredovanju študentskega servisa hitro in uspešno reši.

Za vse informacije nas lahko kontaktirate ali pokličete v poslovalnice.

Dohodnina

Poglej in preveri olajšave.

So stroški, ki jih ni potrebno dokazovati.

Za dohodke iz študentskega dela je to avtomatična olajšava in se prizna v vsakem primeru (tudi če nista izpolnjena pogoja za posebno olajšavo).

Dijaki in študenti plačujete od bruto zaslužka na napotnici prispevek za pokojninsko in invalidsko zavarovanje po stopnji 15,5 %.

Uveljavljaš lahko tudi dejanske stroške prevoza in nočitve tako, da do 5. 2. pošlješ zahtevek, ki se vloži prek portala eDavki ali na finančni urad (Seznam uradov). Dejanske stroške lahko uveljavljaš tudi naknadno v ugovoru zoper informativni izračun dohodnine.

PRIMER:Študent Janez opravlja delo prek e-Študentskega servisa in delodajalec ga je poslal na službeno pot (z lastnim avtomobilom). Janezu delodajalec potne stroške povrne skupaj z zaslužkom. Janez lahko uveljavlja dejanske stroške, ki jih je imel s » službeno potjo« in si zniža svojo letno davčno osnovo. To pomeni, da Janezu ne bo treba čakati na prejem informativnega izračuna dohodnine in sestavljati ugovora, s katerim bi lahko pridobil povrnjene stroške.

Akontacija dohodnine se ne odvede za posamezno nakazilo enako ali manjše od 400 € bruto.

Izpolnjena morata biti dva pogoja:

- status študenta ali dijaka,

- starost do 26 let (posebna osebna olajšava se prizna tudi študentu, ki je starejši od 26 let, če se vpiše na študij najpozneje v letu, ko je dopolnil 26 let, in sicer za dodiplomski študij in enovit magistrski študij za dobo največ šest let od dneva vpisa, za podiplomski študij za največ štiri leta od dneva vpisa).

Akontacija dohodnine se ne odvede, če je nakazilo manjše ali enako 107,3 € bruto, ker se akontacija ne obračuna in ne odtegne v primeru, če je manjša od 20 € bruto.

Če ne izpolnjuješ zgoraj navedenih pogojev, ali če je nakazilo višje od 400 € bruto, se odvede akontacija dohodnine v višini 25 %. Dejansko je akontacija 22,5 %, ker se odštejejo od 25 % normirani stroški v višini 10 %.

Odvedeno akontacije dohodnine lahko dobiš delno ali v celoti povrnjeno pod pogoji iz Zakona o dohodnini.

Nerezidentom se akontacija dohodnine odvaja ob vsakem izplačilu.

Tisti, ki so iz držav, s katerimi ima Slovenija podpisan sporazum o izogibanju dvojnega obdavčevanja, lahko vložijo na FURS zahtevo za povračilo akontacije.

Dohodnina je davek od dohodkov fizičnih oseb. Upoštevani so vsi obdavčljivi dohodki v koledarskem letu od 1. 1. do 31. 12. Napovedi za odmero dohodnine ni treba oddajati, saj je postopek v celoti avtomatiziran.

V obdavčljive dohodke se štejejo vsi dohodki, ki z zakonom izrecno niso oproščeni oz. izvzeti. Obdavčljivi dohodki so sledeči: dohodek za opravljeno delo prek študentskega servisa, dohodki iz premoženjskih pravic (avtorski honorar ...), dobiček iz kapitala, katastrski dohodek, dohodki iz premoženja (dividende, obresti, najemnine), pokojnina po starših, različne nagrade.

Posebna osebna olajšava velja le za dohodke, pridobljene prek študentskega servisa, ne pa tudi za ostale dohodke (avtorski honorar, katastrski dohodek, dohodek iz premoženja, pokojnina po starših, nagrade).

Štipendija ni obdavčljiva, če je financirana iz proračuna (npr. državna štipendija) ali je štipendija kadrovska in ni višja od minimalne plače. To pomeni, da se ne všteva v dohodke, od katerih je potrebno plačati akontacijo dohodnine.

Med letom odvedeno akontacijo dohodnine lahko dobiš delno ali v celoti povrnjeno pod pogoji iz Zakona o dohodnini. Predvidoma 96 % vseh dijakov/študentov dobi povrnjeno celotno med letom plačano akontacijo.

Nerezidentom se akontacija dohodnine odvaja ob vsakem izplačilu.

Tisti, ki so iz držav, s katerimi ima Slovenija podpisan sporazum o izogibanju dvojnega obdavčevanja, lahko vložijo na FURS zahtevo za povračilo akontacije.

Ne, napovedi za odmero dohodnine ti ni treba oddajati, saj je postopek v celoti avtomatiziran.

Obvestilo o letnem zaslužku (ki se upošteva pri obračunu dohodnine) bomo pripravili v tvoji e-poslovalnici najkasneje do 31. 1.

Primer!

Če ti je bila med letom odvedena akontacija dohodnine in tvoji bruto dohodki niso presegli pripadajočih olajšav, ti napovedi za odmero dohodnine ni treba oddati, saj boš preveč plačano akontacijo dobil/a vrnjeno samodejno.

Dejanske stroške prevoza in nočitve uveljavljaš tako, da do 5. 2. pošlješ zahtevek, ki se vloži prek portala eDavki ali na finančni urad (Seznam uradov). Dejanske stroške lahko uveljavljaš tudi naknadno v ugovoru zoper informativni izračun dohodnine.

Tvoj zaslužek prek študentskega servisa ni omejen, saj je bil z noveliranjem Zakona o dohodnini ukinjen zgornji cenzus.

To pomeni, da lahko zaslužiš, kolikor želiš, le da boš pri višjem zaslužku moral/a plačati dohodnino. Preveri, kako jo lahko preprosto izračunaš.

Ko dopolniš 26 let, še vedno lahko delaš prek študentskega servisa, izjema so izredni dijaki (udeleženci izobraževanja odraslih), ki lahko delajo do 26 leta.

Po tej starosti izgubiš posebno olajšavo v višini 3.302,70 €.

Posebna osebna olajšava se prizna tudi študentu, ki je starejši od 26 let, če se vpiše na študij najpozneje v letu, ko je dopolnil 26 let, in sicer za dodiplomski študij in enovit magistrski študij za dobo največ šest let od dneva vpisa, za podiplomski študij za največ štiri leta od dneva vpisa.

Če ne izpolnjuješ zgoraj navedenih pogojev ali če je nakazilo višje od 400 € bruto, se odvede akontacija dohodnine v višini 25 %. Dejansko je akontacija 22,5 %, ker se odštejejo od 25 % normirani stroški v višini 10 %.

Akontacija dohodnine se ne odvede, če je nakazilo manjše ali enako 107,3 € bruto, ker se akontacija ne obračuna in ne odtegne v primeru, če je manjša od 20 € bruto.

Plačilo v obrokih je možno, odobri ga davčni organ na tvoj predlog.